医療費が還付される、というと大げさかもしれませんが、病院や薬局で支払った金額が1カ月で一定額を超えた場合、その超えた金額が支給される『高額療養費制度』というものがあります。

勤務先で社会保険に入っている人も、社会保険の扶養に入っている人も、国保に入っている人も使える制度です。

年齢や所得に応じて支払う医療費の上限が決められていますので、入院や手術などで医療費が高額になりそうな時(なった時)は是非使って下さい。

なお、病院窓口で支払いをした後、高額療養費の申請をすることももちろん可能ですが、申請から支給されるまでには診療月から3ヵ月以上かかるようです。

70歳未満の人で、あらかじめ手術や入院で医療費が高額になると分かる場合は、前もって『限度額適用認定証』を発行することがオススメです。医療機関等窓口で提示すれば、1ヵ月 の窓口での支払いが自己負担限度額までになります。

※70歳以上の人は限度額適用認定証を発行しなくても、医療機関等窓口で「保険証」と「高齢受給者証」を提示すれば、医療費が自己負担限度額までになります。市町村民税が非課税などによる低所得者は、あらかじめ申請をすることで窓口での支払いが低所得者の自己負担限度額まで軽減されます。

自己負担限度額

1カ月(1日~末日)の自己負担の上限額(自己負担限度額)は、平成28年5月現在で以下のように定められています。

※70歳未満の場合で、年間3回目までの金額です。4回目(直近12カ月間で3回以上高額療養費を使った場合)からはさらに自己負担限度額が下がります。

|

所得区分

|

自己負担限度額

|

| 標準報酬月額83万円以上 |

252,600円+(総医療費-842,000円)×1%

|

| 標準報酬月額53万~79万円 |

167,400円+(総医療費-558,000円)×1%

|

| 標準報酬月額28万~50万円 |

80,100円+(総医療費-267,000円)×1%

|

| 標準報酬月額26万円以下 |

57,600円

|

低所得者

(被保険者が市区町村民税の非課税者等) |

35,400円

|

より詳しく確認したい場合は、協会けんぽの高額療養費簡易試算で確認すると分かりやすいです。

ちなみに、標準報酬月額は、毎月の給与から引かれる厚生年金保険料を0.08914で割るとおおよそ検討がつきます。※平成28年5月現在

≪具体例≫ 標準報酬月額30万円の人の場合が、医療費100万円(3割負担で30万)だった場合

◎自己負担限度額:80,100+(1,000,000円-267,000円)×1%=87,430円

・限度額認定証を窓口で提示した場合

⇒窓口負担:87,430円+保険外負担分(差額ベッド代、インプラント費用等)+入院時の食事負担額等

・窓口で30万円+保険外負担分(差額ベッド代、インプラント費用等)や、入院時の食事負担額等を支払い、後日高額療養費の請求した場合

⇒高額療養費として30万ー87,430円=212,570円が支給されます。

※入院時の食事負担額は平成28年5月現在で1食360円(1日3食で1,080円)、差額ベッド代は個室や基本的に1~4人部屋に入院した時に保険適用外で別途かかる費用です。

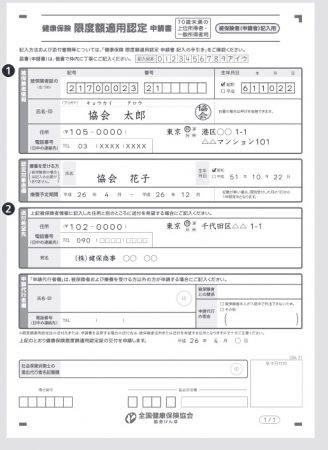

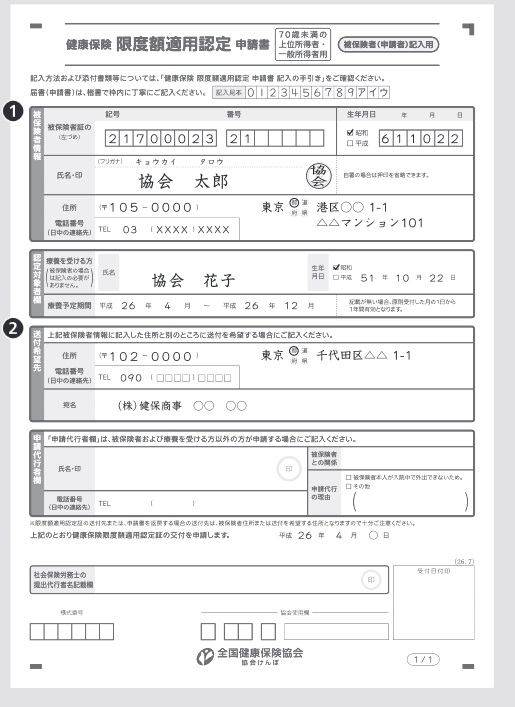

限度額認定証

あらかじめ申請することで医療機関等窓口の負担を限度額までにできる認定証です。

申請用紙に記入して、ご自身が加入している医療保険(協会けんぽ、共済、市町村国保など)に提出してください。

協会けんぽの健康保険限度額適用認定申請書はこちら

高額療養費申請書

後日申請することで自己負担限度額を超えた分の払い戻しが受けられます。

診療月の翌月1日(自己負担分を診療月の翌月以後に支払ったときは支払った日の翌日)から2年間申請できます。

協会けんぽの高額療養費申請書はこちら

社会保険の高額療養費と、税金の控除がうけられる医療費控除と混同してしまいがちですが、社会保険の高額医療費は窓口負担自体を軽くできるもの、もしくは診療月の翌月1日から2年間であればいつでも申請できる制度です。(税金の医療費控除は確定申告の時期にしかできません)

もし知らずに使ってなければ、是非申請してみてくださいね。

(佐藤)

会社設立・会計・労務・助成金・融資・起業・許認可などの経営相談はアントレグループ

0120-26-4445 受付時間 平日10:00~20:00(土日祝日は休み)

*☆*:.。 。.。:+*+:。.。 。.。:+* ☆○o。*☆*:*+:。.。 。.。:+* ○оo。+:。.。 。.。:+* ○*:*+:。.*:.。 。.。:+*+:*☆*:

お問い合わせはこちらから

ご好評!泉オフィス/新規開設!長町オフィス/太白区、岩沼市、名取市の方もお問い合わせお待ちしています!

[仙台オフィス]〒980-0022宮城県仙台市青葉区五橋1-1-58 ダイアパレス仙台中央615号

[泉中央オフィス]〒981-3133宮城県仙台市泉区泉中央3-19-11 ロイヤルヒルズ赤坂202号

[長町オフィス]〒982-0011仙台市太白区長町一丁目7番28号ライオンズマンション長町一丁目2階

[東京オフィス]〒107-0052東京都港区赤坂9-1-7 秀和赤坂レジデンシャル255号

![[ご相談無料]まずはお気軽にご連絡ください。TEL:0120-26-4445[受付時間平日10:00〜21:00(土日祝日は休み)]](https://www.j-consulting.jp/wp-content/themes/theme-yuhara2/img/contact.png)