令和9年10月1日以降、短時間労働者が新たに加入対象となる事業所の範囲が段階的に拡大されます。

それに伴い、令和8年10月1日以降、将来の適用拡大を待たずに、事業主が任意特定適用事業所となった場合は、通算3年間、対象となる従業員の健康保険料・厚生年金保険料を軽減することができます。

保険料調整制度を利用するためには、事業所が任意特定適用事業所となって保険料調整制度の対象となった日から2年以内に、さらに事業主から申し出が必要となります。届書様式や手続きの詳細は、今後公表される予定です。

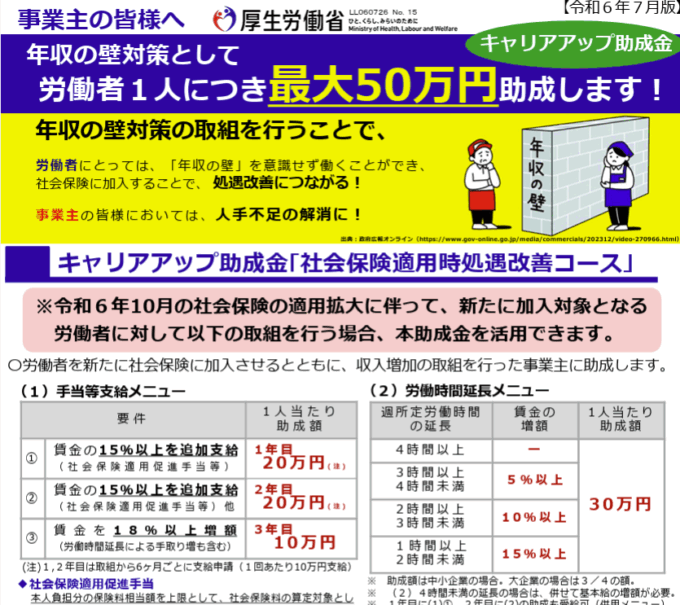

保険料調整制度の概要

- 事業主が従業員の保険料の一部を一時的に負担する。従業員は保険料負担が通算3年間軽減される。

- 被保険者の負担軽減の割合は、対象となる被保険者の標準報酬月額に応じて異なる。

- 制度利用3年目は軽減割合が半減する。

保険料調整制度を利用した場合の保険料の負担割合

| 標準報酬月額 | 報酬月額 | 制度利用1~2年目の負担割合 (被保険者:事業主) | 制度利用3年目の負担割合 (被保険者:事業主) |

| ~88,000円以下 | ~93,000円未満 | 25:75 | 37.5:62.5 |

| 98,000円 | 93,000円~101,000円未満 | 30:70 | 40:60 |

| 104,000円 | 101,000円~107,000円未満 | 36:64 | 43:57 |

| 110,000円 | 107,000円~114,000円未満 | 41:59 | 45.5:54.5 |

| 118,000円 | 114,000円~122,000円未満 | 45:55 | 47.5:52.5 |

| 126,000円 | 122,000円~130,000円未満 | 48:52 | 49:51 |

短時間労働者の標準報酬月額が126,000円を超える場合は保険料調整制度の対象外です。

事業主が一時的に負担した被保険者負担分については、一定期間経過後に調整される仕組みとなっています。また、従業員が将来受け取る年金額にも影響はありません。

対象となる事業所

令和8年10月1日以降、法律が適用されて特定適用事業所になる前に任意特定適用事業所になると、保険料調整制度の対象となります。

※令和8年9月30日以前に任意特定適用事業所となった場合は対象外

令和9年10月1日以降の短時間労働者に対する健康保険・厚生年金保険の適用拡大スケジュール

令和8年現在、厚生年金保険の被保険者数が51人以上の企業等で働く短時間労働者は、健康保険・厚生年金保険の加入対象となっています。短時間労働者が加入対象となる事業所を特定適用事業所といいます。

令和9年10月からは企業等の範囲が「厚生年金保険の被保険者数が36人以上の企業等」に拡大され、次のスケジュールで順次対象事業所が拡大されます。

| 令和9年9月まで | 被保険者数51人以上の企業等 |

| 令和9年10月以降 | 被保険者数36人以上の企業等 |

| 令和11年10月以降 | 被保険者数21人以上の企業等 |

| 令和14年10月以降 | 被保険者数11人以上の企業等 |

厚生年金保険の被保険者数が51人以上の企業等とは

1年のうち6月間以上、適用事業所の厚生年金保険の被保険者の総数が51人以上となることが見込まれる企業等のこと。厚生年金保険の被保険者数は、短時間労働者は含まず、共済組合員を含めて数えます。

法人事業所の場合は、法人番号が同一であるすべての適用事業所の被保険者の総数、個人事業所の場合は適用事業所単位の被保険者数です。

対象となる被保険者

健康保険・厚生年金保険に加入する短時間労働者が、標準報酬月額が126,000円以下の場合に保険料調整制度の対象となります。

短時間労働者とは

「特定適用事業所」「任意特定適用事業所」等に勤務する次の要件すべてに該当する方を短時間労働者といいます。

- 1週間の所定労働時間または1月の所定労働日数が通常の労働者の4分の3未満

- 週の所定労働時間が20時間以上であること

- 所定内賃金が月額8.8万円以上であること

- 学生でないこと

なお、所定内賃金が月額8.8万円以上という要件については、最低賃金以上で週20時間以上働く場合に自動的に所定内賃金が月額8.8万円以上となるため、令和8年10月に撤廃される予定です。

また、2カ月以内の期間を定めて使用される方や臨時に使用される方等は健康保険・厚生年金保険の加入対象から除かれます。

今後確認しておきたい事項

下記の事項を確認し、任意特定適用事業所の申請をするかどうかの検討を進めることをお勧めします。

- 現在の厚生年金保険の被保険者数

- 将来的に適用拡大の対象となる規模になる見込みがあるか(厚生年金保険の被保険者数が11人以上または21人以上または36人以上となる見込みがあるか)

- 週20時間以上勤務するパート・アルバイトが何人いるか

- 新たに社会保険加入の対象となる従業員がいるか

![[ご相談無料]まずはお気軽にご連絡ください。TEL:0120-26-4445[受付時間平日10:00〜21:00(土日祝日は休み)]](https://www.j-consulting.jp/wp-content/themes/theme-yuhara2/img/contact.png)